Accueil / Sommaire VCP #94 mars 2025

Epargne, taxe foncière, financement de la défense, ETF, FCPI, SCPI, Fiscalité LMNP déclaration de revenus, jeux d’argent, gestion pilotée assurance-vie PER Afer, stratégie de gestion en assurance-vie, décès du titulaire d’une assurance-vie, épargne salariale, profession libérale, chef d’entreprise, PER, PERCO, CTO, article 83, PERCO, transmission, donation, déficit foncier, rénovation énergétique, don de valeurs mobilières, succession

Notre épargne : cet atout mal exploité

Les attaques répétées de Donald Trump contre les alliés historiques de l’Amérique, qu’elles aient été verbales ou économiques, ont semble-t-il déclenché une brutale prise de conscience sur le Vieux Continent. Pour exister et peser sur la scène internationale, l’Union européenne réalise en effet qu’elle ne pourra compter que sur elle-même. Cela peut paraître une évidence dans l’environnement géopolitique actuel, marqué par l’offensive russe en Ukraine et la guerre commerciale initiée par Washington, mais il s’agit bien d’un choc pour nos dirigeants, jusqu’ici trop confiants dans la soi-disante « fin de l’Histoire ». Le réveil ne sera pas simple après plusieurs décennies au cours desquelles l’Europe a choisi de se mettre en retrait, provoquant de fait un […]

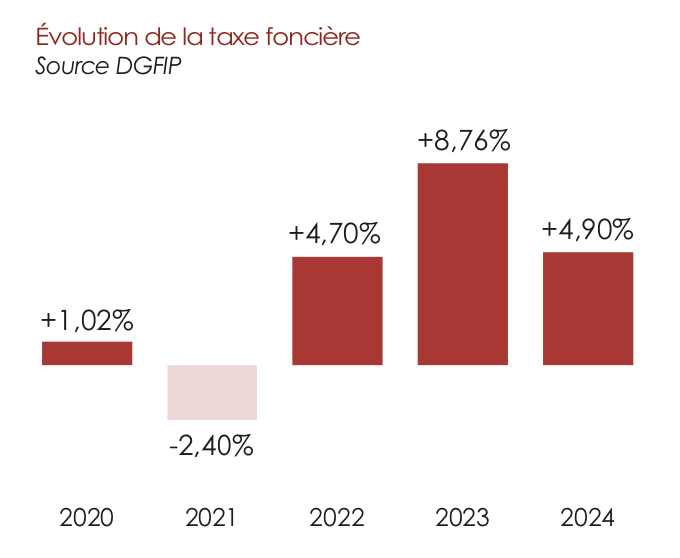

Evolution de la taxe foncière en France entre 2020 et 2024

Les avis de taxe foncière pour 2025 ne seront envoyés aux propriétaires qu’à la fin de l’été. Mais ces derniers doivent d’ores et déjà se préparer à une nouvelle hausse… Alors que le montant moyen de la taxe foncière a progressé de +18% en cinq ans, la revalorisation mécanique des valeurs locatives cadastrales (+1,7% cette année) et le relèvement du taux d’imposition fixé par les communes vont inévitablement gonfler la note pour le contribuable. D’autant que de nouvelles règles fiscales entrent en vigueur cette année. Ainsi, les espaces extérieurs (balcons et terrasses) sont dorénavant considérés comme des « dépendances fixes et permanentes » (non démontables sans démolition). Dès lors, la valeur locative cadastrale d’une habitation comportant un balcon ou une terrasse va être revue à la hausse.

Placements

Financement de la défense : création d’un fonds de placement

ETF : des frais de gestion de plus en plus bas

FCPI : une réduction d’impôt de 25% en 2025 (du moins en partie)

Immobilier

SCPI : rappel à l’ordre de l’AMF sur leur communication

Remake Live : Spirica bloque les souscriptions

Fiscalité LMNP : nouvelles règles depuis mi-février

Fiscalité

Nouvelle case dans la déclaration de revenus 2042

Les gains aux jeux d’argent bientôt imposés ?

Les Nouvelles

Gestion pilotée : des promesses qui ne sont pas tenues

Afer Generation : pas de rétrocession, mais plus de frais

Le cap des 2 000 Mds € dépassé pour l’assurance-vie

Le point sur la collecte

Retrouvez le top 5 des unités de compte ayant le plus collecté en décembre 2024

Stratégie de gestion

Comment gérer efficacement la poche en unités de compte de votre assurance-vie ? Quelles zones ou compartiments sectoriels sont à privilégier ou à éviter ? Notre approche de marché et nos choix de gestion dynamiques et arbitrages pour :

Fonds actions européennes

Fonds actions américaines

Fonds actions émergentes

Fonds obligataire

Fonds or/matières premières

Infrastructures et private equity

Fonds immobilier/SCPI/OPCI

Répartition fonds en euros / unités de compte

Poids à consacrer à chaque thématique

Assurance-vie et décès du titulaire : que doit et peut faire le bénéficiaire ?

Lorsque le titulaire d’un contrat d’assurance-vie décède, le capital doit être versé au(x) bénéficiaire(s) désigné(s). C’est là le cas le plus classique. Toutefois, il est également possible d’opter pour le transfert des supports inscrits au contrat sur votre compte-titres (sauf pour le fonds en euros, les parts de SCPI et les titres vifs), ce qui peut être intéressant si vous n’avez pas un besoin immédiat de liquidités ou si vous espérerez une revalorisation de ces derniers. Cette seconde option, pourtant légale, n’est presque jamais mise en avant par les assureurs dans leur communication grand public, quand elle n’est pas exclue par les conditions générales, tout bonnement. Il s’agit là d’une clause abusive. Dans ces deux cas, le versement ou transfert ne se fait pas automatiquement. Plusieurs pièces justificatives doivent être fournies à l’assureur. Ce dernier n’opère le virement des fonds ou le transfert des supports qu’une fois le dossier complet.

Le décès du titulaire ne déclenche pas automatiquement le transfert

Le bénéficiaire désigné doit fournir des pièces justificatives

Le versement des fonds, après déductions des impôts dus

L’épargne salariale, pour optimiser ses revenus

Si vous exercez en tant que professionnel libéral ou si vous êtes le dirigeant d’une petite entreprise, vous n’avez peut-être pas songé à mettre en place un plan d’épargne salariale. Pourtant, ce dispositif peut vous permettre d’accroître significativement vos revenus.

Le principe de l’épargne salariale

Le professionnel libéral ou le chef d’entreprise

Le conjoint collaborateur ou associé est également concerné

Un exemple chiffré pour comprendre

CTO, PEA, PER, article 83 : quelles modalités de transfert ?

La loi offre aux épargnants une totale latitude dans le choix de leur intermédiaire financier, qu’il s’agisse d’ouvrir un Plan d’épargne en actions (PEA), un compte-titres, un contrat d’assurance-vie ou un Plan d’épargne retraite (PER). Si vous n’êtes pas satisfait de votre intermédiaire ou que vous souhaitez profiter d’une offre plus intéressante, la question du transfert de votre compte ou de votre contrat (limité pour l’assurance-vie) va se poser. Disons-le, et vos retours en témoignent, nombreux sont ceux à y penser, mais très peu agissent. Car parfois, les intermédiaires ne jouent pas le jeu.

Transférer un compte-titres ou un PEA

Transférer un contrat d’assurance-vie

Transférer un produit d’épargne retraite

Transmettre : préférer la donation ou attendre la succession ?

Déficit foncier et rénovation énergétique

Don de valeurs mobilières

Financement de la défense européenne

Succession et valeurs mobilières

Un nouveau site Internet pour Votre Conseiller Patrimonial

Un nouveau site Internet

Fin de l’envoi de la lettre en PDF

Les archives disponibles

Une rubrique « Questions/réponses »

Pour tous vos abonnements : « Mon compte »

Copyright (c) Votre Conseiller Patrimonial. Tout droit de reproduction interdit.

Conseils boursiers depuis 1952

01 45 23 10 57 (sans surtaxe)

Nous contacter par mail

Propos Utiles est une publication

des Editions Marigny

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations sur l'appareil. Le consentement à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou des identifiants uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut affecter négativement certaines caractéristiques et fonctions.