Accueil / Sommaire VCP #93 février 2025

Immobilier, loi de finances, CDHR, frais de notaire, PFU, TTF, droit de donation, rénovation énergétique, location meublée, TSBA, PEL, Livret A, LDDS, SCPI, assurance-vie, PER, dette privée, sélectionner des fonds, démembrement, retrait de SCPI, transmission, primes d’assurances

Une sourde colère, prête à se faire entendre ?

Un vent de révolte fiscale souffle-t-il sur la France ? Ce constat paraît déplacé, tant les Français, prompts à s’insurger, revendiquer et manifester, se montrent frileux dès qu’il s’agit d’impôts. D’ailleurs, la mansuétude des agences de notation à notre égard s’explique en grande partie par la capacité de l’Etat à lever de nouvelles taxes ou à accroître leur rendement. Et ce, sans que l’oie ne pousse de grands cris, pour reprendre les célèbres mots de Colbert. Plus précisément, ce ne sont pas les contribuables qui se réveillent subitement de leur léthargie et exigent – a minima – d’en avoir pour l’argent. Mais les dirigeants des grandes entreprises et autres responsables patronaux. Les P.-D.G. de Michelin, LVMH ou Dassault Aviation ont ainsi tiré la sonnette d’alarme ces derniers jours, brisant le silence auquel ils s’astreignent habituellement. Déplorant le toujours plus d’impôts et l’instabilité fiscale, ces derniers ont rappelé certaines vérités : dans une économie mondialisée, les capitaux et […]

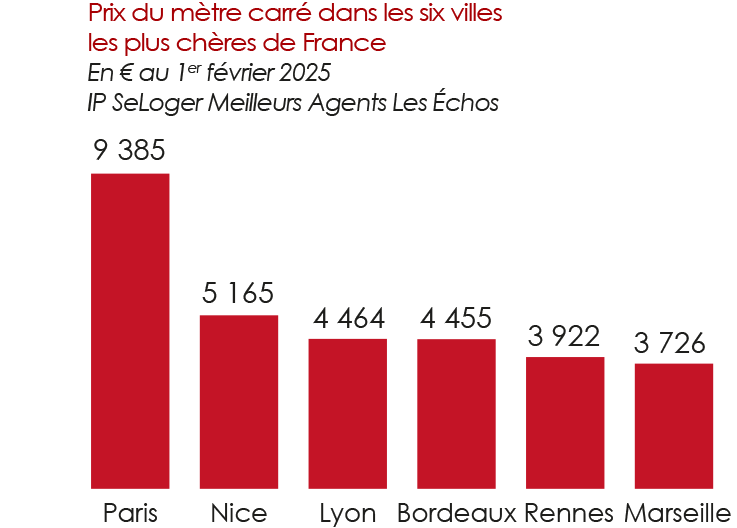

Prix du mètre carré dans les six villes les plus chères de France

Pour la première fois depuis janvier 2020, les indices des prix de l’immobilier SeLoger / MeilleursAgents / Les Echos s’inscrivent en hausse de manière généralisée. « Les acheteurs sont de retour », s’est d’ailleurs empressée de titrer la presse dont la passion pour la pierre (pour peu que ses prix montent) n’est plus à démontrer. La baisse des taux de crédit (liée à celle des taux en Europe et à une concurrence accrue entre établissements financiers) a permis de resolvabiliser certains ménages. Les grandes villes profitaient de ce mouvement (prime à la qualité), tandis que les cités moyennes devraient suivre, dans un second temps. Si sur un et trois mois, les prix de l’immobilier stagnent sur le territoire, la tendance sur un an est en hausse (+0,5%). Reste qu’un possible impact négatif de la dégradation de la conjoncture française ne doit pas être sous-estimé.

Loi de Finances 2025

Indexation du barème de l’Impôt sur le Revenu

Création d’une contribution (temporaire…) sur les hauts revenus

PFU : pas de hausse en 2025, mais après ?

Hausse des « frais de notaire »

Hausse de la Taxe sur les transactions financières (TTF)

Un droit de donation exceptionnel et sans frais

Rénovation énergétique : moins de budget

Locations meublées : de nouvelles restrictions

Relèvement de la taxe sur les billets d’avion

En bref

PEL : une rémunération en baisse

Livret A/LDDS : un taux à 2,4% au 1er février

SCPI : de nouvelles baisses pour le prix des parts

Les Nouvelles

Assurance-vie et PER : le label de l’ISR évolue

PER : des fonds euros plus généraux qu’en assurance-vie, mais…

Le point sur la collecte

Retrouvez le top 5 des unités de compte ayant le plus collecté en décembre 2024

Stratégie de gestion

Comment gérer efficacement la poche en unités de compte de votre assurance-vie ? Quelles zones ou compartiments sectoriels sont à privilégier ou à éviter ? Notre approche de marché et nos choix de gestion dynamiques et arbitrages pour :

Fonds actions européennes

Fonds actions américaines

Fonds actions émergentes

Fonds obligataire

Fonds or/matières premières

Infrastructures et private equity

Fonds immobilier/SCPI/OPCI

Répartition fonds en euros / unités de compte

Poids à consacrer à chaque thématique

Investir dans la dette privée

Pour se financer, les entreprises peuvent lever des capitaux en proposant des actions aux investisseurs ou emprunter, que ce soit sur les marchés obligataires ou auprès des banques. Ce que l’on appelle la « dette privée » vient s’intercaler entre ces deux alternatives de financement.

L’essor de cet instrument a pris forme durant la crise financière de 2008. Les banques avaient alors fortement resserré les conditions de prêts aux entreprises face à la montée des risques, mais aussi en raison du durcissement de la réglementation bancaire en termes de fonds propres et de coût du capital. Cette désintermédiation a conduit les entreprises à se tourner vers les investisseurs institutionnels en quête de rendement et de diversification.

Le fonctionnement de la dette privée

Quelle différence avec le private equity ?

Quel horizon d’investissement ?

Pourquoi investir dans la dette privée ?

Les risques à considérer

Assurance-vie : comment sélectionner vos fonds ?

Suite à la baisse des taux orchestrée par la Banque centrale européenne (BCE), la pression s’accentue sur la rémunération du fonds en euros des contrats d’assurance-vie et autres PER. Ce qui va conduire les épargnants à regarder de nouveau avec plus d’acuité les unités de compte (UC). Or pour agir de façon efficace sur les unités de compte, vous devez sélectionner les supports adéquats. C’est-à-dire les fonds (FCP) correspondant à votre profil d’investisseur (horizon de placement, niveau de risque…), compatibles avec nos conseils et/ou vos propres convictions (secteurs et zones à surpondérer ou au contraire à sous-pondérer, mode de gestion à privilégier…).

De fait, c’est là un choix totalement personnel. D’autant que les possibilités d’investissement diffèrent en fonction des assureurs dont l’offre de supports s’est particulièrement étoffée au cours des dernières années.

Ainsi, il n’existe pas d’allocation optimale reproductible par tous. Pour être en mesure de faire votre tri efficacement entre les unités de compte, il est important de comprendre les informations mises à votre disposition dans les fiches produits de chaque support. Celles-ci sont consultables sur le site Internet de votre assureur ou en version papier.

L’objectif de gestion

La performance passée

L’indice de risque du DICI

La notation Morning Star

La volatilité

Le ratio de Sharpe

Propriété démembrée d’un bien et obligations d’entretien

Cotisations obligatoires sur un PER et achat de la résidence principale

Suivi du marché des SCPI et conseil d’achat

SCPI et demande de retrait « en souffrance »

PER comme outil de transmission

Hausse des primes d’assurance : faites jouer la concurrence

Selon une récente étude du comparateur en ligne Assurland.com, les prix des assurances (habitation, automobile, santé) ont encore considérablement augmenté en 2025. Le courtier NousAssurons constate la même inflation. Ce dernier évoque pour les assurances habitation une hausse des primes de +10% à +15% par rapport à 2024. La sinistralité en est la première cause (multiplication des épisodes d’inondation et de grêle…), mais la hausse du prix des réparations est également à évoquer.

Enfin et pour la première fois depuis 25 ans, l’État a en effet décidé d’augmenter le taux de la surprime catastrophe nationale, ce qui se traduit donc directement par une hausse des tarifs.

En ce qui concerne cette fois les assurances auto, le comparateur en ligne relève une augmentation moyenne de +6%, notamment en raison de la hausse des prix des pièces de rechange, mais aussi de la multiplication des vols de voiture. Enfin et pour les assurances santé, le désengagement de la Sécurité Sociale, le vieillissement de la population et l’augmentation de certains mésusages ont poussé, là encore, les primes vers des sommets. En 2025, les mutuelles et les assurances santé ont ainsi augmenté leurs tarifs de +5% en moyenne.

En 15 ans, les primes pour les assurances santé ont explosé de +65%, soit à un rythme deux fois plus rapide que celui de l’inflation. Afin de faire baisser la facture – lorsque cela est possible et ce n’est pas toujours le cas, par exemple pour l’assurance habitation dans les zones soumises régulièrement à des inondations –, il est recommandé de faire jouer la concurrence. […]

Copyright (c) Votre Conseiller Patrimonial. Tout droit de reproduction interdit.

Contenu réservé aux abonnés « Propos Utiles »

Conseils boursiers depuis 1952

01 45 23 10 57 (sans surtaxe)

Nous contacter par mail

Propos Utiles est une publication

des Editions Marigny

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations sur l'appareil. Le consentement à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou des identifiants uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut affecter négativement certaines caractéristiques et fonctions.